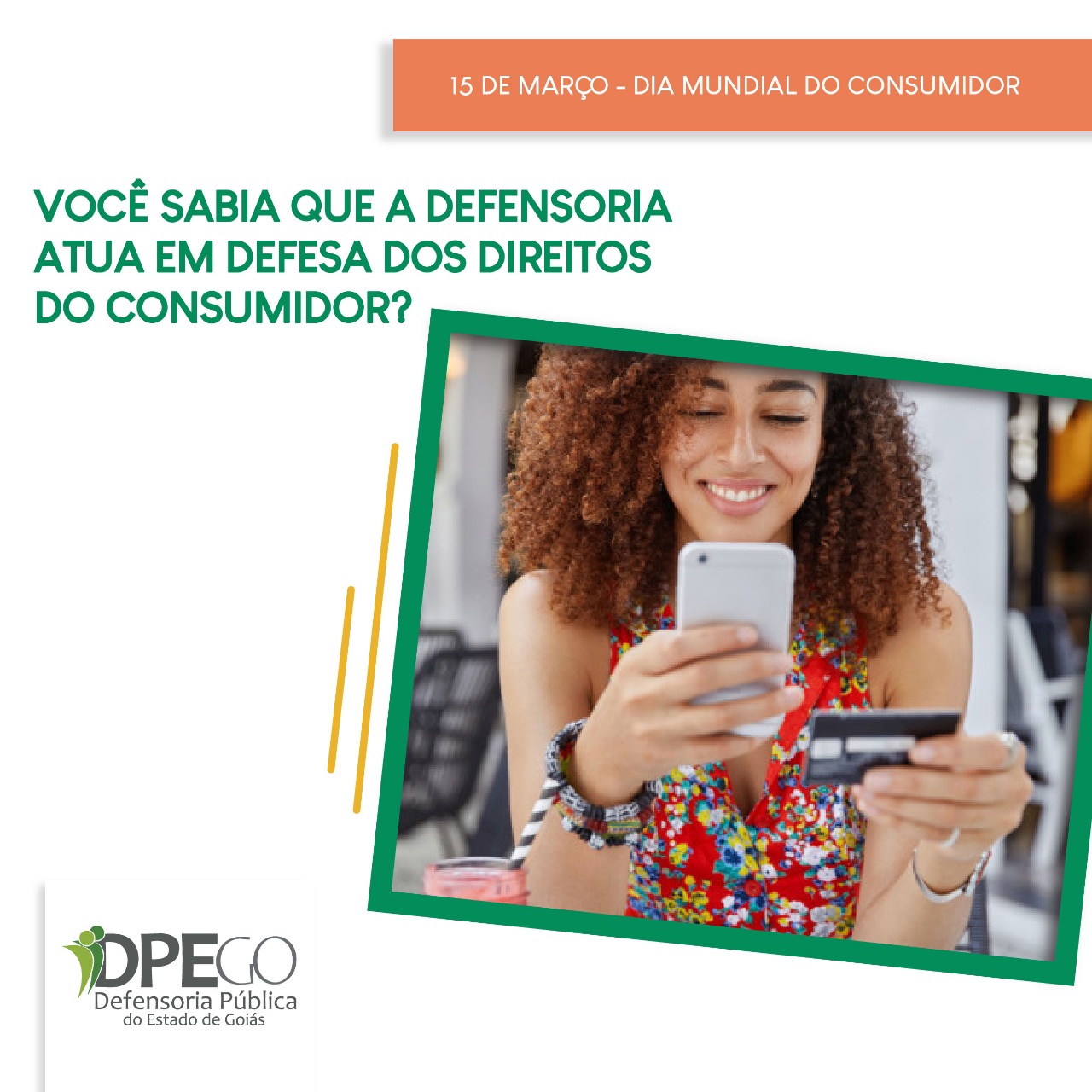

Consumidores que possuem dúvidas quanto a contratos firmados junto aos bancos poderão ter seus casos analisados, gratuitamente, de 15 a 31 de março de 2021. A ação de orientação desenvolvida pela 5ª Defensoria Pública Especializada de Atendimento Inicial da Capital e 2ª Defensoria Pública de Trindade, em celebração ao Dia Mundial do Consumidor, visa orientar acerca de juros abusivos. Para esse primeiro atendimento é necessário preencher formulário virtual disponibilizado no site da Defensoria Pública do Estado de Goiás (www.defensoria.go.def.br).

O defensor público Tiago Bicalho, titular da 5ª Defensoria Pública Especializada de Atendimento Inicial da Capital, explica que contratos com juros tidos como abusivos são aqueles que colocam o consumidor em uma situação de desvantagem exagerada. Os Tribunais Superiores usam como parâmetro de abusividade a verificação das médias das taxas de mercado em diversas operações de crédito (empréstimo pessoal, empréstimo consignado INSS, cheque especial, cartão de crédito etc.).

“Como regra, juros superiores ao patamar de 50% da média do mercado é considerado abusivo. A título de exemplo, a taxa média de juros na modalidade ‘pessoa física - Crédito pessoal não consignado' para o mês de fevereiro/2021 foi de 4,86% ao mês. Assim, acaso os juros contratados sejam superiores a 7,29% ao mês será possível a repactuação dos juros contratados”, esclarece o defensor. Ele relata que existem financeiras cobrando mais de 23% de juros ao mês nessa modalidade, valor extremamente abusivo.

Para a avaliação sobre possível cobrança abusiva de juros, o primeiro passo é a realização de um cálculo dos juros contratuais comparativamente aos juros da média do mercado. Isso pode ser feito através de um contador ou mesmo através dos Procons (sem custos).

Os bancos cobram juros denominados de remuneratórios ou compensatórios como forma de pagamento pelo serviço de empréstimo de capital (dinheiro). A lei não define limites de juros às instituições financeiras. Logo, são elas próprias que fixam os percentuais que cobrarão. Em um contrato podem estar inclusas como taxas: juros remuneratórios, Imposto sobre Operações Financeiras (IOF), Comissão de permanência, tarifa de cadastro, tarifa de avaliação de bem seguro de proteção financeira. Sendo que não pode ser cobrada Tarifa de abertura de crédito (TAC), Tarifa de Emissão de Boleto (TEB), Taxa de Emissão de Carnê (TEC) e Taxa de registro do contrato.

Para o atendimento regular da Defensoria Pública nessa área de Atendimento Inicial Cível é necessário apresentar RG/CPF ou CNH; comprovante de endereço; comprovante de renda; contrato de financiamento; e cálculo dos juros (que pode ser obtido junto ao Procon). Durante o período da campanha do Consumidor, de 15 a 31 de março, antes desse atendimento, o consumidor poderá ter uma análise prévia de seu contrato pela Defensoria Pública.

Para isso basta preencher o formulário eletrônico no site da instituição (clique aqui).